时间:2023-04-27 06:19:00来源:网络阅读量:18299

近日,碧兴物联科技(深圳)股份有限公司(以下简称“碧兴物联”)更新了其招股书,并对审核问询函做出了回复。

公开资料显示,碧兴物联于2022年6月首次提交招股书冲击科创板,公司主营业务为智慧环境监测、公共安全大数据。

智慧环境监测业务主要为环境水质监测、污废水监测、环境空气监测、烟气监测仪器及系统的研发、生产、销售、运营及数据服务。这一业务也是碧兴物联的主要营收来源,在报告期内(2020年至2022年)占公司主营业务收入的92.04%、96.17%和98.65%。公共安全大数据业务则主要是指移动接入网数据采集分析系统的研发、生产、销售和服务。

至于此次所募集的资金,碧兴物联表示,将向智慧生态环境大数据服务项目投入1.917亿元,向智慧水务大数据溯源分析服务项目投入1.698亿元,向研发中心建设项目投入0.51亿元。

招股书显示,碧兴物联在2020年至2022年间分别录得营业收入4.08亿元、5.72亿元及4.72亿元。尽管2021年的营收实现了同比40.2%的增长,但综合毛利水平反而有所下降。报告期内碧兴物联综合毛利率分别为41.14%、32.28%和38.79%。

政府部门及事业单位是碧兴物联的最主要客户类型之一,报告期内来自此类客户的营收分别占到总营收的53.89%、41.32%、34.45%。2021年综合毛利的下降与政府类客户的需求变化不无关系。

近年来,政府部门及事业单位客户由设备独立采购模式逐步向设备、建设一体化采购模式转变,供应商需承担挖沟开渠、设备安装、调试及联网、开展比对检测及试运行维护等一系列工作,导致项目毛利率下降。

随着2022年此类项目的减少,碧兴物联的综合毛利有所回升,但仍不及2020年水平。同时,此类项目往往工期很长、回款存在账期,这也使得碧兴物联的应收账款占流动资产的比例不断上升,由2020年的16.14%增至2022年的33.07%,账龄一年以上的应收账款余额占全部应收账款余额的比例也由2020年的34.85%增至41.56%,坏账可能性上升。

应收账款回收的问题也使得碧兴物联的经营现金流表现极不稳定,2020年至2022年,碧兴物联经营活动产生的现金流量净额分别为99.21万元、7793.85万元、2381.01万元。

从招股书中可以看出,碧兴物联也在内部尝试开源举措,2022年环境水质监测仪器及系统、污废水监测仪器及系统、环境空气监测仪器及系统等主要产品线销售单价均有不同程度的上升。

但需注意的是,即便内部做出调整,碧兴物联在2022年的综合毛利率仍基本与行业持平。2020年至2022年1至6月,碧兴物联同行业可比公司主营业务综合毛利率平均值分别为44.42%、40.12%和38.11%。

与同行业头部企业相比,碧兴科技在营收规模与净利润方面也有一定差距。2021年聚光科技、力合科技、蓝盾光电营业收入分别约为37.51亿元、9.07亿元、8.66亿元,而碧兴科技的营收为5.72亿元。净利润方面,聚光科技于2021年录得亏损3.52亿元,力合科技及蓝盾光电则分别为2.16亿元及1.19亿元,碧兴科技同期净利润则仅为5205万元。

在环境监测领域内,碧兴科技的主要竞争对手包含美国哈希、赛默飞在内的国际知名仪器企业,也包含力合科技、聚光科技、皖仪科技等本土企业,还存在着很多中小规模监测设备企业参与市场竞争,行业集中度相对较低,市场竞争形势加剧。从招股书公布的数据来看,碧兴物联2021年环境监测产品市场占有率为4.59%、环境水质监测仪器及系统市场占有率为5.89%,市占率未有绝对优势。

这一前提下,碧兴科技科研投入占总营收的比重由2020年的8.49%降至8.09%,这一比重满足科创板的定位,但后续能否在激烈的市场竞争中保持产品竞争力仍有待观察。

2020年至2022年,碧兴物联归属于母公司所有者的净利润分别为4526.13万元、7165.32万元、5837.02万元,其中政府补贴占很大比例。报告期各期,公司计入当期损益的政府补助金额占当期利润总额的比例分别为38.16%、56.94%和31.97%。碧兴物联在招股书中也表示,一旦政府部门调整相关补助政策,将对公司的经营业绩产生不利影响。

招股书显示,西藏必兴持有碧兴物联33.75%的股份,为控股股东,其次为碧水源、丰图汇烝、中新汇,持股比例分别为16.3%、10%、7.81%。公司实际控制人为何愿平,其直接持有碧兴物联8.27%的股份,并通过控股股东西藏必兴及员工持股平台中新汇、中新宏、中新业、中新创合计控制公司表决权股份53.78%。

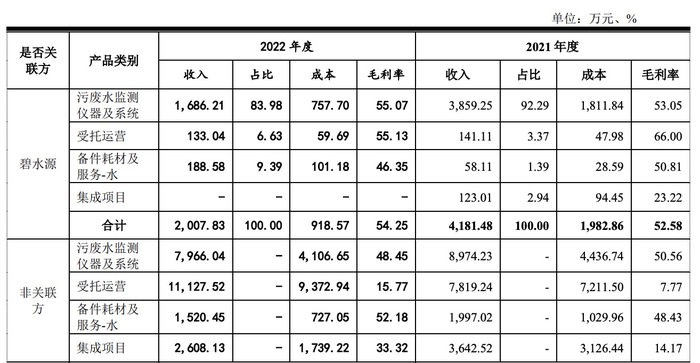

何愿平另一个身份是碧水源的联合创始人,曾任碧水源的董事、常务副总经理兼财务总监及董事会秘书。作为专业从事水务领域业务的头部企业,碧水源属于碧兴物联的下游企业。招股书显示,2019年至2022年,碧兴物联对碧水源的产品销售收入分别为1588.08万、2321.30万元、4181.48万元和2007.83万元,除2022年同比有下降,此前两年同比增速分别为46.17%、80.1%。

在碧兴物联给证监会的最新回复中对上述合作有所回应,称自2017年、2018年开始,受国家政策以及市场需求变化影响, 碧水源签约建设污水处理厂的数量显著增加,对污废水监测仪器及系统的需求量显著增长,也更倾向于选择性价比更高的国产品牌产品。

因此,污废水监测仪器及系统产品成为碧兴物联向碧水源销售的主要产品。在向碧水源销售收入猛增80%的2021年,污废水监测仪器及系统产品占到向碧水源销售总收入的92.29%。

值得一提的是,作为碧兴物联的大客户,碧水源却并未获得议价权优势。对比碧兴物联对碧水源销售产品及向非关联方销售同类产品的毛利率情况就会发现,碧兴物联向碧水源销售的污废水监测仪器及系统、受托运营等产品类别毛利率远高于非关联方。

除交易往来外,碧兴物联还曾委托碧水源代缴员工社会保险及住房公积金并代发工资,于2018年曾向碧水源拆借6000万元,于2019年11月向文剑平任董事的北京中关村银行股份有限公司申请流动资金贷款2500万元,文剑平则是碧水源的创始人。

上述信息不由使人质疑碧兴物联对碧水源的依赖性是否会影响其后续运营。但碧兴物联表示,碧水源作为公司股东,除提名一名监事外,未参与公司的任何经营管理,目前所有的客户也均由碧兴物联独立获取,报告期内前十大客户中仅有宿迁宏景为碧水源客户,但也并非其主要客户。

碧兴物联称,自身在水务领域主要客户包含政府部门及事业单位、企业两类客户,且均通过招投标取得,而企业客户严格意义上与碧水源属竞争关系,不存在相互介绍客户的情况。

在招股书中,碧兴物联预计2023年一季度可实现的营业收入区间为7300万元至7800万元,同比上升20.83%至29.11%;预计归属于母公司股东的净利润区间为800万元至900万元,同比实现扭亏为盈。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。

IDC:2023年Q1中国智能手

网易成立AnchorPoint工

统计局:一季度全国规模以上工业企

供应商过于集中、毛利率下滑引关注

游族网络一季度环比扭亏为盈,预计

索尼更新全系列电视新品,本土化成